Đất nền tỉnh bất ngờ tăng nhiệt

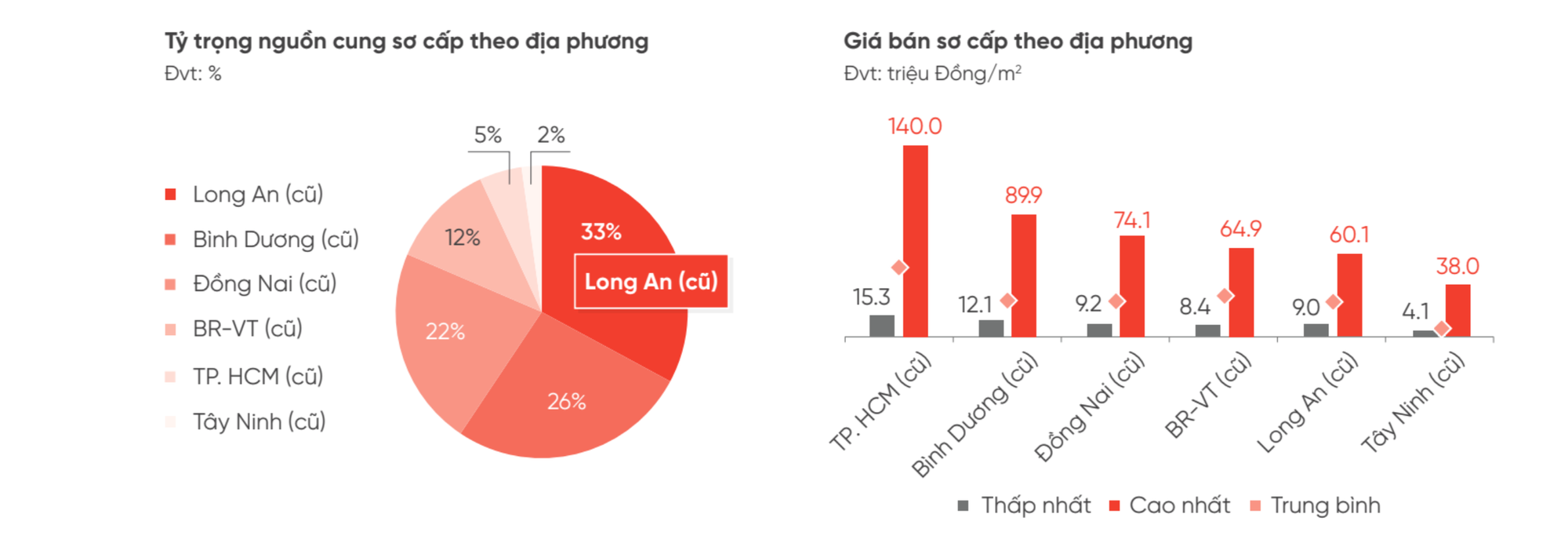

Báo cáo thị trường đất nền quý 2/2025 của DKRA Consulting chỉ ra, ba thị trường chủ lực là Long An (cũ), Bình Dương (cũ) và Đồng Nai (cũ) chiếm khoảng 81% tỷ trọng cung sơ cấp, tương đương 5,225 sản phẩm hiện đang mở bán.

Cùng với đó, sức cầu chung của thị trường đất nền phía Nam đạt mức tăng tích cực 2,4 lần so với quý/2024. Trong khi đất nền Tp.HCM hạ nhiệt, nguồn cung ít ỏi thì quý 2/2025 điểm nhấn giao dịch phân khúc này đến từ các khu vực Long An (cũ) và Bình Dương (cũ), chiếm hơn 92% tổng lượng tiêu thụ sơ cấp.

Nguồn cung và giao dịch đất nền trong quý 2/2025 tập trung ở thị trường tỉnh lân cận Tp.HCM. Nguồn: DKRA Consulting

Theo đơn vị này, mặt bằng giá sơ cấp giữa các tỉnh/thành (cũ) ghi nhận biên độ chênh lệch lớn ở các khu vực và neo giá ở mức cao do tác động của các loại chi phí đầu vào.

Cụ thể, đất nền sơ cấp Tp.HCM đạt 140 triệu đồng/m2 (giá cao nhất), trong khi Bình Dương (cũ), Đồng Nai (cũ), Bà Rịa - Vũng Tàu (cũ), Long An (cũ) mức giá cao nhất lần lượt là 90 triệu đồng/m2, 74 triệu đồng/m2, 65 triệu đồng/m2, 60 triệu đồng/m2.

Trong khi đó, mặt bằng giá thứ cấp ghi nhận mức tăng trung bình khoảng 4% so với quý trước. Việc khan hiếm nguồn cung mới sơ cấp trên thị trường đã thúc đẩy các nhà đầu tư lựa chọn các sản phẩm thứ cấp, đặc biệt là nhóm sản phẩm đầy đủ pháp lý.

So với cùng kỳ năm 2024, nguồn cung sơ cấp đất nền ghi nhận mức giảm nhẹ 8% và tập trung chủ yếu ở nhóm dự án đã mở bán trước đó với tỷ trọng 95%.

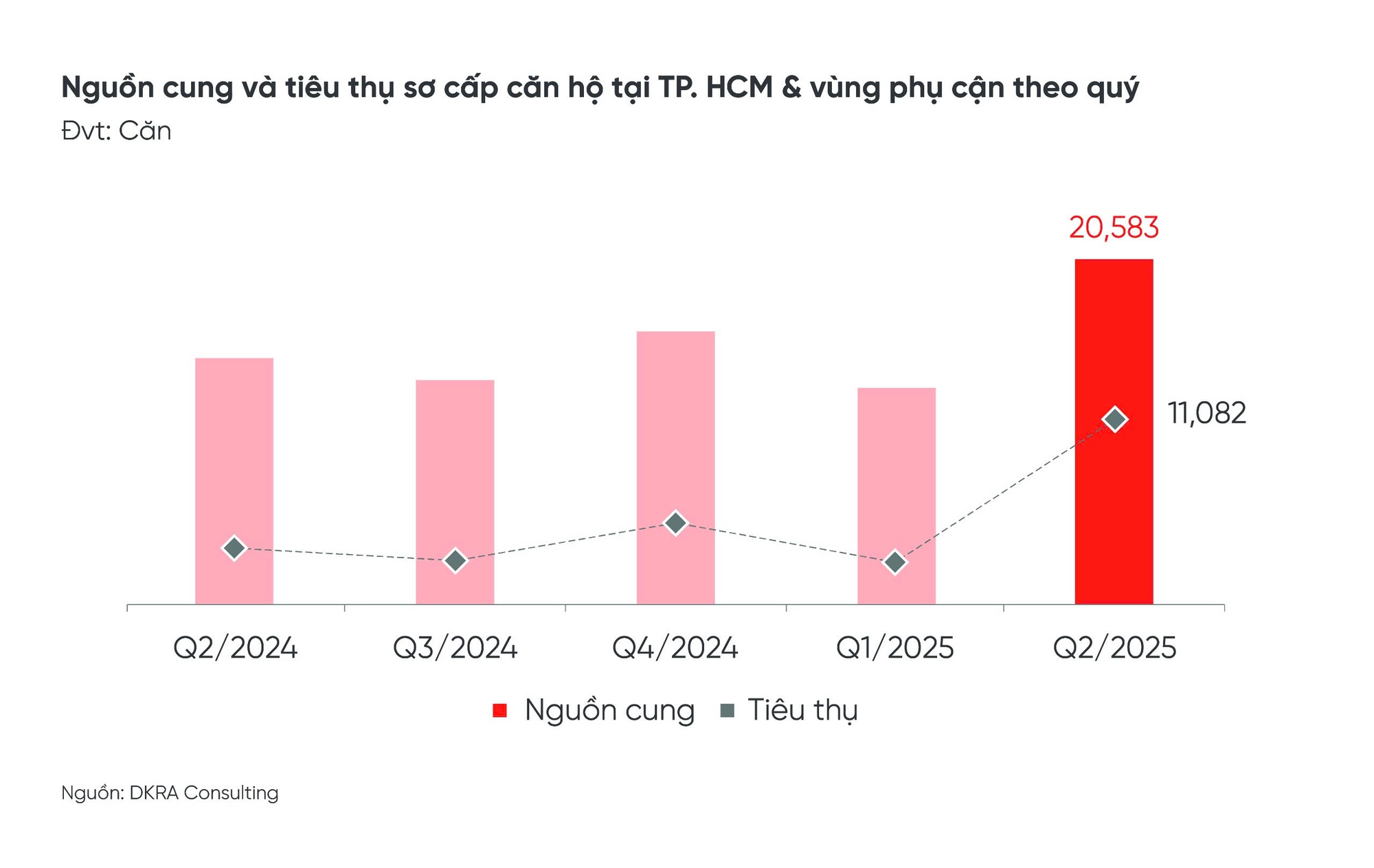

Báo cáo củaDKRA Consulting cũng cập nhật diễn biến của phân khúc căn hộ trong quý 2/2025. Theo đó, khác với đất nền, nguồn cung căn hộ sơ cấp phía Nam đạt hơn 2.000 căn, tăng 40% so với cùng kì năm 2024. Bình Dương (cũ) và Tp. HCM (cũ) tiếp tục là địa phương dẫn đầu về phân khúc căn hộ khi chiếm 79,6% tổng nguồn cung sơ cấp toàn thị trường.

Nguồn cung mới có sự hồi phục rõ nét, gấp 3,1 lần so với cùng kỳ năm trước với hơn 10.000 căn hộ được mở bán ra thị trường. Sức cầu thị trường sơ cấp ghi nhận những chuyển biến khá tích cực trước động thái sáp nhập tỉnh thành, gấp 3.3 lần so với cùng kỳ quý 2/2024.

Cùng với đó, giá bán sơ cấp căn hộ ghi nhận tăng bình quân 3% - 8% so với quý 1/2025, phần lớn ở phân khúc tầm trung – cao cấp. Thanh khoản thứ cấp duy trì đà hồi phục, tập trung ở Tp.HCM (cũ) và các vùng giáp ranh với mức giá bán tăng phổ biến 4% - 11% so với quý trước.