Dự báo kịch bản bất ngờ cho thị trường bất động sản cuối năm nay

Nguồn cung dồi dào

Viện nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI) vừa công bố báo cáo nghiên cứu thị trường bất động sản quý 3 và dự báo quý 4. Đơn vị này cho hay, trong thời gian tới, thị trường bất động sản dự kiến chào đón hàng loạt dự án quy mô lớn trải dài cả nước, tập trung tại các thành phố trọng điểm và khu vực phát triển du lịch.

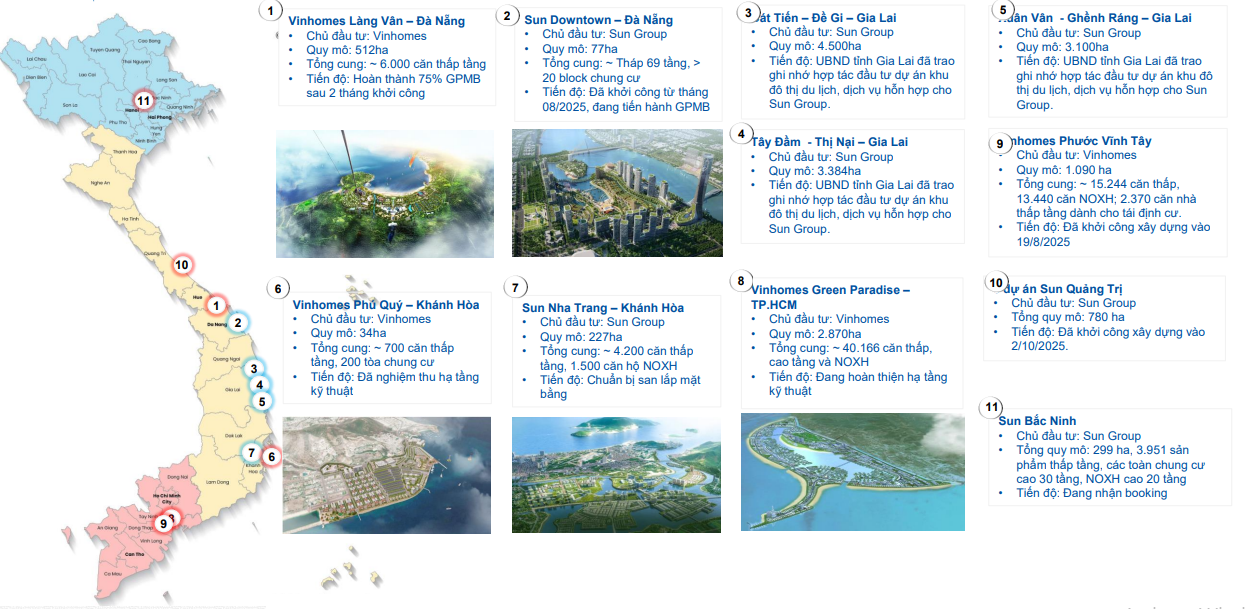

Theo đó, tại miền Trung gồmQuảng Trị, Đà Nẵng, Khánh Hòa, Gia Lai trở thành tâm điểm với các dự án Vinhomes Làng Vân, Sun Downtown, Sun Nha Trang và nhiều dự án nghỉ dưỡng – đô thị ven biển cũng như các khu đô thị mới tại khu vực.

Tại miền Nam, TP.HCM đón dự án siêu đô thị Vinhomes Green Paradise khoảng 2.870 ha, quy mô hơn 40.000 sản phẩm, tạo bước đột phá về nguồn cung nhà ở.

Nguồn cung mới đến từ nhiều đại dự án.

Đại diện DXS-FERI cho biết, điểm chung của các dự án có quy mô hàng trăm đến hàng nghìn ha, cung cấp hàng chục nghìn căn hộ và sản phẩm thấp tầng, đồng thời sở hữu lợi thế về hạ tầng, du lịch và pháp lý được hỗ trợ từ địa phương. Đây sẽ là nguồn cung lớn, đa dạng, tạo động lực cho thị trường bất động sản giai đoạn 2025-2026.

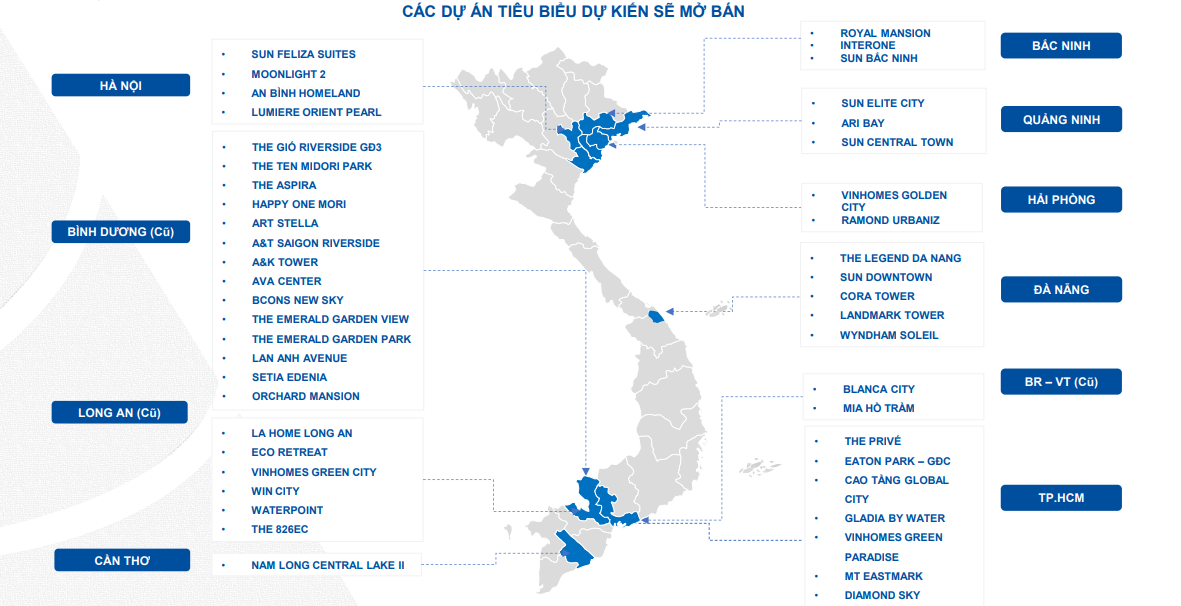

Bên cạnh đó, thị trường bất động sản Việt Nam quý 4/2025 được dự báo đón nhận nguồn cung mới dồi dào từ khắp các tỉnh/thành phố trọng điểm gồm sản phẩm căn hộ và thấp tầng.

Tại miền Bắc, nguồn cung mới dự kiến đến từ các đô thị lớn như Hà Nội (Sun Feliza Suites GĐ2, Moonlight 2, Lumiere Orient Pearl), Hải Phòng (Vinhomes Golden City, Ramond Urbaniz), Bắc Ninh (Royal Mansion, Interone).

Khu vực miền Nam dẫn dắt nguồn cung với hàng loạt dự án căn hộ tại TP.HCM và Bình Dương (cũ) (The Privé, Gladia, The Gió Riverside GĐ3, Symlife, A&T Saigon Riverside...) và tại các đô thị vệ tinh.

Tại miền Trung, các dự án mở bán giai đoạn tiếp theo tại Đà Nẵng, tiêu biểu là The Legend, Capital Square, và các dự án mới như Cora Tower, Landmark Tower...

Nguồn cung khu vực miền Tây tập trung chủ yếu vào nguồn cung hiện hữu, dự kiến chưa ghi nhận dự án mới mở bán trong 3 tháng cuối năm 2025.

Bà Trịnh Thị Kim Liên - Giám đốc Phát triển Kinh doanh sản phẩm - Dat Xanh Services dự báo về quý 4/2025, thanh khoản sẽ phân hóa mạnh. Những dự án chứng minh được pháp lý minh bạch, mốc tiến độ rõ ràng và hạ tầng đầu tư kết nối sẽ thu hút khách hàng tốt, phần còn lại phải cạnh tranh bằng ưu đãi và minh bạch được các rủi ro.

Bên cạnh đó, thị trường dự kiến chào đón các dự án hợp tác liên doanh, phát triển dự án kết hợp giữa chủ đầu tư trong nước và quốc tế, đặc biệt với các doanh nghiệp muốn đảm bảo tiêu chuẩn quốc tế.

Giá nhà ở dự kiến tiếp tục tăng ở các khu trung tâm và vùng phát triển hạ tầng tốt; vùng ven nếu pháp lý và hạ tầng chưa đồng bộ có thể bị chững lại, thậm chí giảm thanh khoản nếu không đáp ứng được tiêu chí khách hàng.

Dự báo 3 kịch bản tăng trưởng cho 3 tháng cuối năm

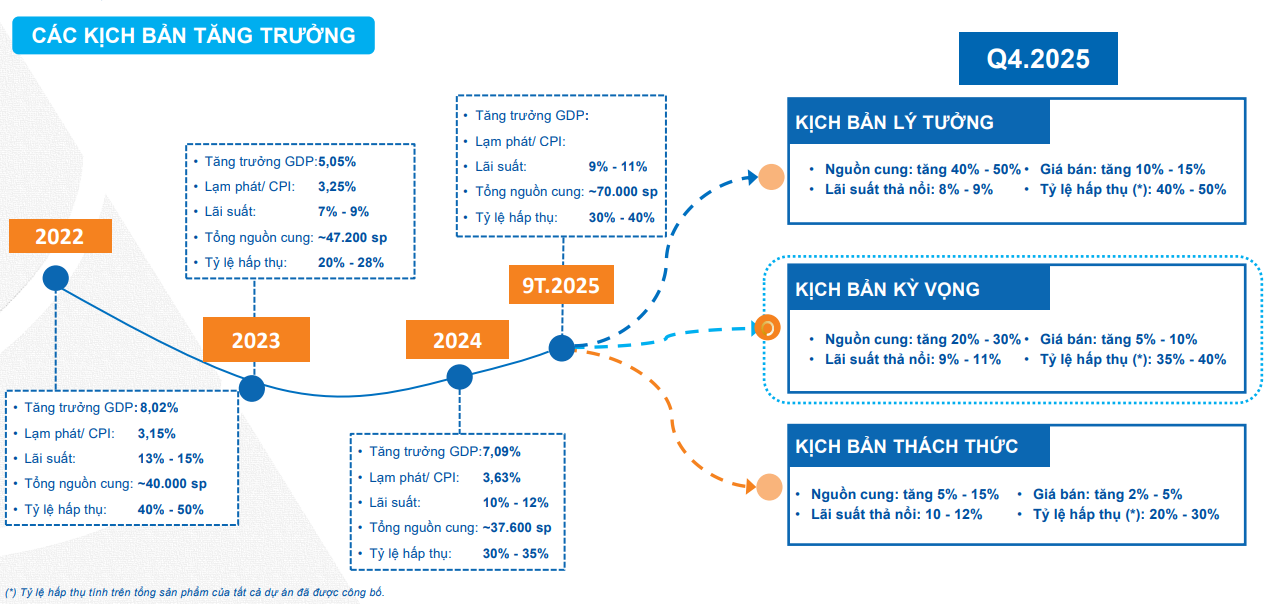

Quý 3/2025 đánh dấu thời điểm bản lề – khi các yếu tố vĩ mô, hạ tầng và chính sách bắt đầu hội tụ đồng pha, giúp thị trường chuyển trạng thái từ "ổn định nền" sang "tăng tốc có chọn lọc". Bà Liên dự báo, trường bất động sản cuối 2025 sẽ có những chuyển biến tích cực hơn, với nguồn cung mới được cải thiện đáng kể so với quý 3 năm 2025. Tuy nhiên, mức độ tăng trưởng và tỷ lệ hấp thụ sẽ phụ thuộc vào nhiều yếu tố, tạo nên ba kịch bản khác nhau: thách thức, kỳ vọng và lý tưởng.

Với kịch bản lý tưởng, nguồn cung mới tăng mạnh 40% - 50%, lãi suất thả nổi ở mức 8% - 9%, giá bán tăng 10-15% và tỷ lệ hấp thụ đạt 40-45%. Đây là kịch bản lạc quan nhất, kỳ vọng bước vào giai đoạn tăng trưởng.

Với kịch bản kỳ vọng, nguồn cung mới tăng 25-35%, lãi suất thả nổi ở mức 9-11%, giá bán tăng 5-10% và tỷ lệ hấp thụ đạt 35-40%. Đây là kịch bản khả thi nhất, phản ánh sự tăng trưởng được cải thiện tích cực hơn của thị trường.

Còn ở kịch bản thách thức, guồn cung mới tăng 5% - 15%, lãi suất thả nổi lên tới 10-12%, giá bán tăng 2-5% và tỷ lệ hấp thụ chỉ đạt 20-30%. Đây là kịch bản cẩn trọng nhất, là dấu hiệu của việc thị trường đi vào chu kỳ hồi phục chậm.

Bà Liên dự báo sẽ có 3 xu hướng nổi bật trong quý 4/2025, giá bán tăng – nhu cầu tăng – giá thuê tăng, phản ánh tín hiệu hồi phục rõ nét của cầu thực và sự dịch chuyển tâm lý từ "quan sát" sang "tham gia" thị trường.

Bên cạnh đó, dòng vốn đầu tư tiếp tục dịch chuyển mạnh từ Bắc vào Nam, tập trung tại các trung tâm đô thị lớn và dịch chuyển đến khu vực hưởng lợi hạ tầng, trong đó phân khúc chung cư và nhà ở gắn sóng hạ tầng giữ vai trò dẫn dắt.